Štatistiky síce hovoria, že cena bývania na Slovensku sa priemerne znížila o 18 eur na štvorcový meter, no nejde o nič zásadné. Údaj sa týka len posledného kvartálu minulého roka. Vo svojej analýze k nemu dospela Národná banka Slovenska (NBS), ktorá však vychádzala z aritmetického priemeru všetkých nehnuteľností ponúkaných na bývanie. Pod zníženie priemernej ceny bývania na sumu 1¤360 eur za štvorcový meter sa tak zrejme podpísali aj intenzívnejšie ponúkané staršie rodinné domy a domy v menej atraktívnych lokalitách. Na cenách bytov či nových domov sa však už dlhodobo nič nemení. V Bratislave dosahujú svoj strop.

Realitný trh na Slovensku sa napriek tomu hýbe. Ľudí od kúpy neodrádza ani minuloročné opatrenie NBS, ktoré 100-percentné hypotéky odporučilo obmedziť limitom minimálne s 10-percentným podielom klienta. Pre potenciálnych kupcov realít sú však hypotekárne úvery aj za týchto okolností lákavé. Ľudia zdroje na kúpu bytov kombinujú, časť kúpnej ceny môžu uhradiť z peňazí získaných predajom už vlastnenej nehnuteľnosti, úsporami alebo spotrebným úverom. Podľa analytika Martina Lazíka z portálu Nehnuteľnosti.sk by úroky mohli časom stúpnuť, čo by vzápätí ovplyvnilo aj realitný trh. „Spôsobilo by to rýchlejší nárast dopytu s nasledovným dočasným opadnutím záujmu a s možným dôsledkom v podobe poklesu cien nehnuteľností,“ domnieva sa Lazík.

Súčasné ceny a predkrízová úroveň

Bezprostredne to však nehrozí. „Dnes aj klient, ktorý má hotovosť, uprednostní dobrú hypotéku. Ak by sa tieto výhodné podmienky zmenili, klient, ktorý disponuje hotovosťou, môže potom hypotéku jednorazovo splatiť,“ hovorí Lazík. Podľa analytičky Poštovej banky Jany Glasovej sú ceny nehnuteľností v porovnaní s predkrízovými maximami o 12 percent nižšie. Platí to v priemere, ale napríklad menšie byty v Bratislave už predkrízovú úroveň dosiahli. „Medziročný rast cien koncom minulého roka sa spomalil na 4,3 percenta. Ide o najpomalší medziročný rast od druhého kvartálu 2016,“ uvádza Glasová. „Pod spomalenie rastu, resp. kvartálny pokles cien nehnuteľností sa podpísala pomerne široká ponuka bytov a domov z dokončovaných projektov a tiež sprísnenie podmienok poskytovania úverov na bývanie, ktoré pribrzďuje dopyt po nehnuteľnostiach,“ hodnotí analýza Poštovej banky.

Realitná bublina, o ktorej sa hovorilo v predkrízovom roku 2008, keď sa priemerné ceny bytov blížili k maximám, však podľa analytikov zatiaľ nie je témou dňa. „Hrozba realitnej bubliny rastie, keď rast cien nehnuteľností je dlhodobo vyšší ako rast disponibilných príjmov domácností. V praxi sa to stáva vtedy, keď je vysoký dopyt po nehnuteľnostiach. Ten môže byť spôsobený napríklad zvýšeným záujmom ľudí o obstaranie druhého bývania na prenájom. Alebo napríklad z určitých dôvodov klesne rozostavanosť nových bytov,“ vysvetľuje analytik Maroš Ovčarik z portálu FinančnyKompas.sk.

Riziko realitnej bubliny nevidí ani Lazík, ktorý sa tiež odvoláva na výpočty NBS. „Podľa nich sme koncom roka 2016 mierne atakovali rizikové pásmo. Najmä byty v Bratislave sa k nemu priblížili. Keďže sa rast cien spomalil a banky sú vo financovaní opatrné, nemôžeme hovoriť o klasickej realitnej bubline,“ povedal Lazík. No dodal, že aj tento rok nad relatívne vysokými cenami nehnuteľností prevážia pozitívne faktory. Má na mysli dostupnosť lacných peňazí a dobrých vyhliadok vyšších príjmov a vyššej zamestnanosti. Úroky bánk sa stále držia pod dvoma percentami, kým ešte pred pár rokmi sa pohybovali okolo 4 až 6 percent. „Analytici označili tento vývoj za vplyv „lex Beblavý“, keďže na základe zákona sa zvýšila konkurencia bánk na národnom hypotekárnom trhu,“ vraví Lazík. "Lex Beblavý“ je novela zákona navrhnutá poslancom Miroslavom Beblavým (vtedy SDKÚ, dnes nezávislý), ktorú za druhej Ficovej vlády parlament s prevahou poslancov Smeru schválil zhruba pred dvoma rokmi.

Skreslené štatistiky

Novela totiž umožnila predčasne splatiť hypotéku so sankciou maximálne len jedného percenta z predčasne splácanej istiny, namiesto dovtedajších 4 až 5 percent. Vysoká sankcia za predčasné splatenie, ktorou si banky istili zisk, klientom zväzovala ruky, ak si chceli preniesť úver do inej banky za výhodnejších podmienok pred uplynutím doby fixácie úrokovej sadzby. Tá bola väčšinou zmluvne dohodnutá na 3 až 5 rokov. Keďže si dnes klient môže ľahko preniesť hypotéku tam, kde mu dajú lepší úrok, banky sa v ponuke výhodných sadzieb predbiehajú, aby klienta nestratili alebo aby nového zlákali. Ponuka úrokovej sadzby 1,29 percenta s fixáciou na štyri roky, s ktorou dnes prichádza VÚB, bola pred niekoľkými rokmi nemysliteľná.

Pochopiteľne, nie každý dostane úrokovú sadzbu ponúkanú v reklame, banky vždy zvažujú všetky okolnosti vrátane bonity klienta, stavu či atraktivity zakladaných nehnuteľností. Rozhoduje aj množstvo existujúcich úverov v pomere k príjmom klienta, charakter jeho pracovného úväzku, teda jeho schopnosť splácať, jeho platobná disciplína z minulosti, ako aj lokalita kupovanej nehnuteľnosti.

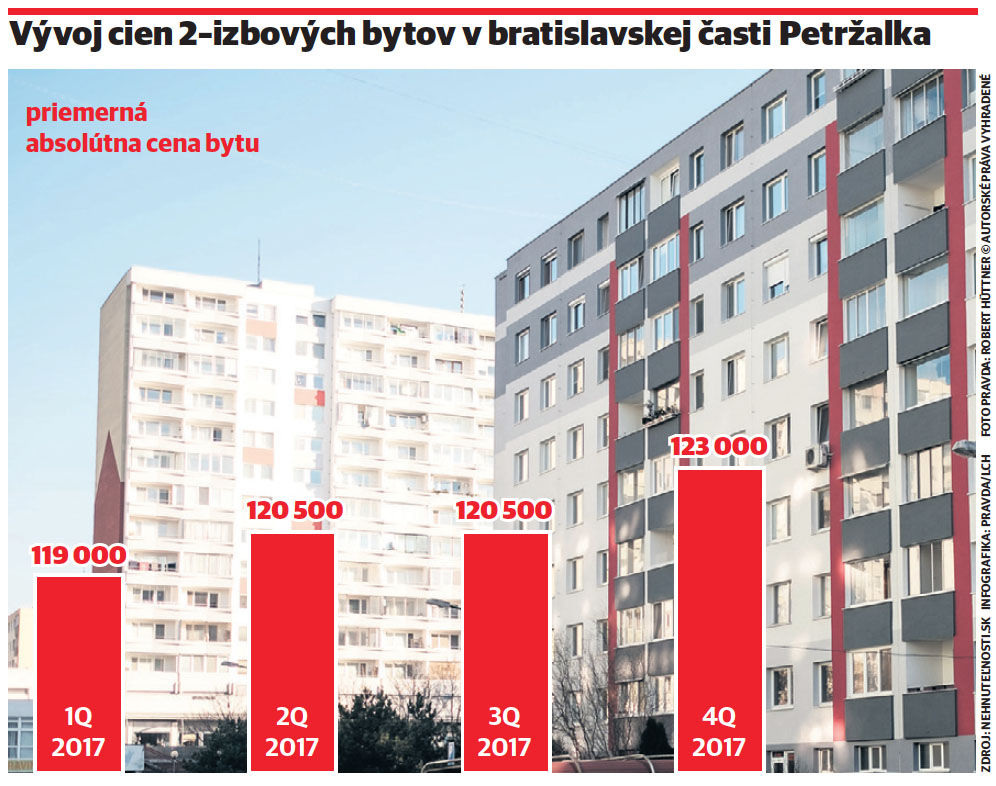

Portál Nenuteľnosti.sk teda nie je, pokiaľ ide o pokles ceny bývania, taký optimistický. Pred aritmetickým priemerom, ktorý nezohľadňuje špecifiká ponúkaných nehnuteľností a lokalít, uprednostňuje Lazík porovnávanie absolútnych cien bytov, ktoré poskytuje presnejší obraz. „Musíme si uvedomiť, že cena ,bývania' na meter štvorcový uvedená v analýze NBS prezentuje priemernú cenu za všetky kategórie bytov, od garsónok až po 5-izbové byty, a aj domy spolu za celé Slovensko. Nám nedáva zmysel počítať takúto priemernú cenu, pretože nesledujeme makroekonomické zmeny, ale vývoj trhu v čase, na konkrétnom mieste a konkrétnom type nehnuteľnosti,“ vysvetľuje Lazík.

Hypotéky do 70 až 80 percent

Hoci sa stále väčšina nehnuteľností kupuje na hypotéku, klienti sú podľa riaditeľky Bond Reality Daniely Danihel Rážovej opatrnejší. „Môže za to o niečo ťažší prístup k hypotekárnemu financovaniu,“ vraví. Hovorkyňa VÚB Alena Walterová potvrdila, že pokiaľ ide o úvery na bývanie, riadia sa opatreniami NBS, a teda obmedzeným limitom pre 100-percentné hypotéky. Najčastejšie poskytujú hypotéky medzi 70– až 80-percnentým LTV, čiže loan to value, čo je údaj, ktorý vyjadruje pomer medzi výškou poskytovanej hypotéky, úveru na bývanie a hodnotou zakladanej nehnuteľnosti. Zvyčajne je to cena, za ktorú nehnuteľnosť kupujete, alebo cena zo znaleckého posudku. LTV je jeden z najdôležitejších ukazovateľov, ktoré banky posudzujú.

Podľa Ovčarika dnes 100-percentné hypotéky zďaleka nie sú v bankách bežné. „Ak ich poskytujú, tak skôr bonitnejším ľudom, prípadne ak sa zakladajú nehnuteľnosti v okresných alebo krajských mestách. Pri 100-percentných hypotékach banky často poskytujú výrazne vyššie úrokové sadzby. Najčastejšie sú dnes 70– až 80-percentné hypotéky, ale výnimočné nie sú ani hypotéky do výšky 90 percent kúpnej ceny,“ hovorí Ovčarik.

Refinančný boom, teda obdobie, keď si ľudia vo veľkom prenášali hypotekárne úvery do inej banky, aby znížili úrok, vrcholil podľa Ovčarika minulý rok. „Väčšina klientov hľadajúcich nižšie úrokové sadzby tak už urobila. S refinancovaním sú spojené aj náklady za poskytnutie nového úveru a založenie nehnuteľnosti, preto sa nie vždy musí oplatiť a určite nie je vhodné refinancovať často,“ radí analytik. Nemyslí si preto, že by veľa klientov tento proces viackrát zopakovalo. Aktuálna priemerná úroková sadzba úverov na nehnuteľnosti sa pohybuje na úrovni 1,75 percenta. Ďalšie poklesy úrokových sadzieb už minimálne pol roka nie sú viditeľné. „Bežne však dnes klient môže dostať úrokovú sadzbu vo výške 1 až 1,5 percenta, aj v závislosti od toho, či využije ešte ďalšie produkty konkrétnej banky," vraví Ovčarik.

Keďže sa najviac bytov a domov kupuje na hypotéku, na trhu sa logicky aj predáva čoraz viac nehnuteľností zaťažených hypotékou. „Už jestvujúca hypotéka na predávanej nehnuteľnosti nie je žiaden problém. V procese predaja a vytvorenia novej hypotéky sa s touto okolnosťou dá dobre vysporiadať,“ tvrdí Lazík. Rážová z realitnej kancelárie Bond Reality má však inú skúsenosť. Podľa nej je proces vyplácania úveru zo strany bánk ešte stále nepružný. „Keďže však iná možnosť nie je, stáva sa to bežnou praxou. Vždy je potrebné byť obozretný a poznať presnú postupnosť takéhoto prípadu,“ hovorí Rážová.